소프트웨어(SW) 통계포털은 SW생산, SW수출, SW인력, 신SW산업 분야 등 소프트웨어와 관련된 다양한 통계를 제공하고 있습니다.

연구자료

공공SW 구매, 가치기반으로 하자

- 허정 역대연구원

날짜2019.06.18

조회수15525

-

- 디지털 전환은 전통적인 제조업의 고도화를 통한 새로운 부가가치 창출이라는 변화 외에도 시장에서 기업들이 경쟁을 하는 규칙을 변화시키는 결과를 초래하기도 한다. 예를 들어 제품 사용의 편의성을 강조하는 방향으로 진행되는 기업의 혁신활동은 제품의 기술적 수준을 일시적으로 포기하는 파괴적 혁신(Disruptive Innovation)을 가져오기도 한다. 그리고 이러한 파괴적 혁신은 자연스럽게 시장 생태계를 재편하는 결과를 유도한다. 새로운 시장의 선도자를 중심으로 향후 시장의 지형에 맞는 새로운 제도와 게임 규칙 등이 구성된다. 즉, 디지털 전환은 시장 내 새로운 경쟁 패러다임의 도입을 가져오기도 하는 것이다.

-

소프트웨어 시장 생태계 변화에 따른 새로운 가격전략 성공 사례

- 최근 소프트웨어 시장 생태계 변화는 시장의 수요를 반영하는 방향으로 가속화되고 있다. 패키지 SW와 IT서비스 관련 소프트웨어 산업은 국내 및 글로벌 시장에서 치열한 기업 간 경쟁이 이루어지고 있고, 이에 따라 고객의 가치 인식 및 구매의도가 제품 및 서비스 가격에 영향을 미치는 요인으로 고려되고 있다. 즉, 경제가 고도화되면서 소비자들은 눈으로 확인할 수 있는 제품의 기능이나 원가보다는 사용자 본인이 인지하는 제품의 가치가 주된 구매의사결정 요인이 되고 있다.

- 민간 소프트웨어 시장에서는 이러한 변화가 조금 빠르게 나타나고 있다. 패키지SW 시장에서는 라이선스를 구매하는 ‘소유’ 모델에서 구독(Subscription) 기반의 ‘사용’ 모델로 구매 방식이 변화되고 있으며, 이런 현상은 클라우드 기반의 SaaS(Software as a Service) 시장규모의 성장으로 인해 더욱 가속화되고 있다. 서비스 방식의 구독 모델은 라이선스 방식에 비해 사용자가 필요 없다고 판단하는 경우 구독 중지가 가능하고, 실제 사용량에 기반하여 가격을 설정한다는 점에서 고객 가치에 입각한 가격 산정방식이라 할 수 있다.

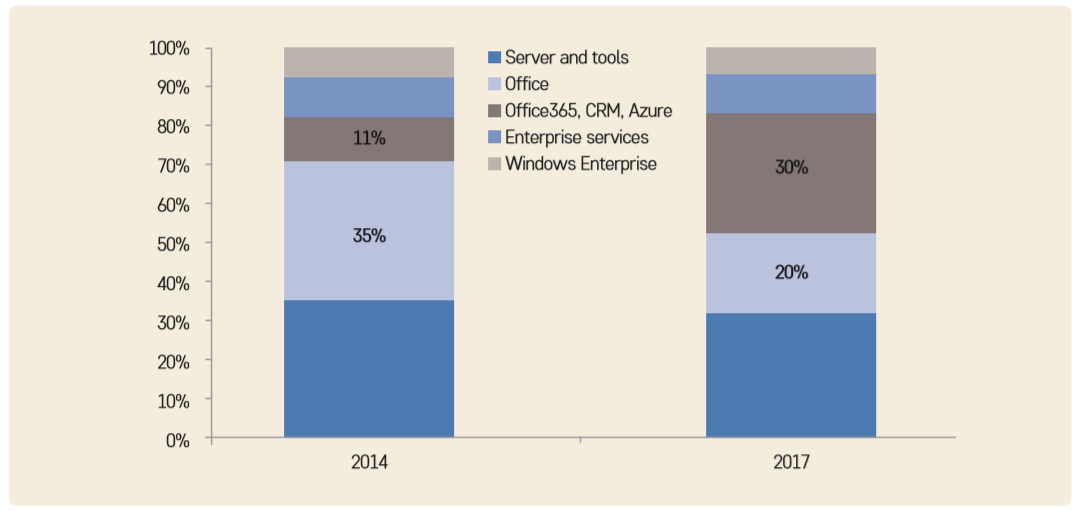

- 마이크로소프트(Microsoft, MS)사의 전체 매출에서 라이선스 구매를 통한 매출 비중이 2014년 35%에서 2017년 20%로 줄어든 반면, 구독 기반의 매출 비중은 11%에서 30%까지 증가한 것으로 나타났다. MS는 2017년부터 기업 고객을 대상으로 윈도우10, 오피스365, 다이나믹스 등을 묶어 ‘마이크로소프트365’라는 구독 서비스를 판매해 왔으며, ‘오피스 365’와 클라우드 서비스인 ‘애저(Azure)’가 포함된 인텔리전트 클라우드(Intelligent Cloud) 사업부의 매출은 2018년 1/4분기에 79억 달러로 전년 동기 대비 17% 증가한 것으로 나타났다.

-

-

[그림 1] 마이크로소프트의 라이선스 매출 비중 vs 구독 기반 매출 비중 변화

※ 출처 : Microsoft, 2018.

-

-

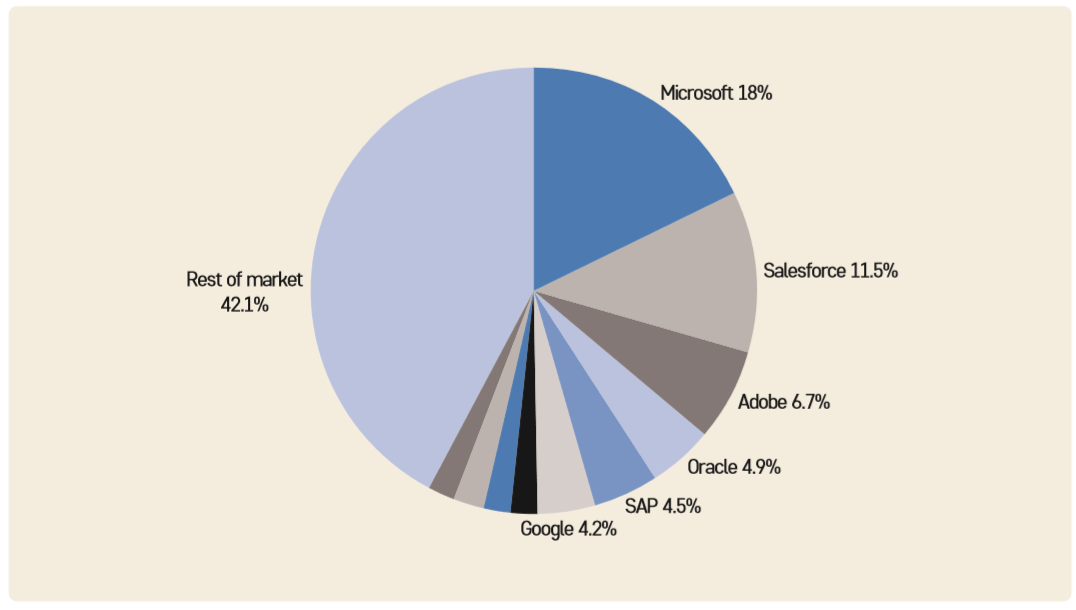

- 어도비(Adobe)는 2014년 포토샵, 일러스트 등 기존 자사 패키지SW의 라이선스 판매를 모두 중단하고 SaaS 형태의 ‘Creative Cloud’ 서비스로 제공하기 시작했는데, 2018년에는 구독 기반 매출이 전체 매출의 84%에 달할 정도로 큰 성과를 거둔 바 있다. 글로벌 소프트웨어 업체들은 SaaS 구독 모델을 통해 패키지SW 시장에서의 영향력을 확대해 나가고 있는데, MS와 어도비 외에도 Salesforce, Oracle, SAP, Google 등이 관련 사례에 해당된다.

-

[그림 2] 세계 SaaS 업체들의 시장점유율(2017)

※ 출처 : Statista, 2018

-

공공시장에서 가치 기반 소프트웨어 서비스 가격 산정방식의 필요성

- 앞서 살펴본 민간시장에서 SaaS를 중심으로 한 소프트웨어 생태계 지형 변화는 정부 중심의 국가계약제도에도 부분적으로 적용하는 것을 검토해 볼 필요가 있다. 실제로 최근에는 수익형 민간 투자 방식의 민관협력사업(Public-Private Partnership, PPP)이 확대되고 있다. 공공시장에서 가치 기반의 소프트웨어 가격 산정 방식 적용을 제안하는 이유는 소프트웨어 산업의 건전한 육성 및 타 산업으로 미치는 영향력 때문이다.

- 첫째, 가치 기반 소프트웨어 가격 산정은 소프트웨어 산업 육성에 도움이 된다. 공공발주 사업에서 개발원가 기반 소프트웨어 구매 계약 대신 효용가치 기반 서비스 사용권 계약 방식의 도입을 고려하는 경우 참여하는 소프트웨어 기업들은 안정적 수익원의 확보가 가능하다. 효용가치 기반 가격 산정방식은 고객이 지불해야 하는 비용을 효용가치에 기반하여 지불 필요성을 쉽게 납득시킴으로써 거부감 없이 장기적인 거래를 유도한다. 결국 가치 기반 가격 산정은 참여 기업의 지속적인 수익을 보장하여 안정적인 소프트웨어 산업 전망을 가능하게 할 것이다.

- 둘째, 가치 기반 소프트웨어 가격 산정은 타 산업 분야 디지털 융합서비스 가격 산정에 적합하다. 원가 산정방식은 타 산업을 중심으로 개발되고 있는 소프트웨어 기반 융합서비스에 대한 가격 산정이 부정확한 경우가 많다. 소프트웨어와 기존산업, 두 산업 분야가 결합된 부분에 대해 개별 원가 산정이 어렵기 때문이다. 최근 이에 대한 해결책으로 가치산정 방식의 활용이 증가하고 있다. 특히 소프트웨어 제품은 비가시적인 특성으로 인해 원가 중심의 가격 산정은 개발인력의 인건비 중심으로 책정하고 있다. 이는 매출액 대비 소프트웨어의 가치를 낮게 인식시킴으로써 융합 서비스 및 디지털 제조 혁신 시대 필수적인 후방 생태계를 통한 소프트웨어 혁신 및 디지털 융합을 저해할 가능성이 있다.

- 소프트웨어 신산업 관련 대표적인 공공부문 서비스는 스마트 시티, 스마트 교통시스템, 모빌리티 서비스 등이 있으며, 도시 기반 모바일 서비스를 포함하고 있다. 이러한 사례로 예상해볼 수 있는 소프트웨어를 활용한 공공서비스 분야는 앞으로도 다양할 것이다. 각 서비스 분야별로 객관적인 가치를 산정하는 것이 계약 제도의 타당성을 담당하는 정책 결정자 입장에서는 어려울 수 있다. 타 산업 분야에서 가치기반 가격 산정방식은 주로 경제적 효과에 대한 비용-편익 분석을 실시하여 경제적 순 효과의 부분을 가격 증가분으로 산정하고 있다.

- 예를 들어 공공기관 내부 서비스를 위한 소프트웨어 구매 계약 시 기존 대안 시스템 대비 소프트 웨어 기반 서비스를 사용함에 따라 새롭게 제공하는 가치와 소프트웨어 구매에 따라 발생하는 비용을 고려하여 예정가격을 설정하는 것이 가능하다. 정부의 대국민 행정서비스를 위한 소프트웨어 구매 계약 시에는 기존 행정 서비스 대비 소프트웨어 기반 서비스를 사용함에 따라 새롭게 제공하는 가치, 대국민에게 증가되는 사회적 가치, 소프트웨어 구매에 따라 발생하는 비용을 고려하여 예정가격을 설정할 수 있다.

- 즉, 가치 기반 가격 산정방식에서의 예정가격은 소프트웨어 융합 신서비스의 도입으로 인한 총 경제적 가치이다. 총 경제적 가치는 시장 내 경쟁 서비스의 가격이나 기존 시스템이 제공되는 경우의 서비스와 같은 대안 모델이 주는 가치라고 할 수 있다. 이러한 가격에 융합 신서비스의 도입으로 인해 투입된 인건비, 프로세스 비용 절감, 인프라 비용 절감, 생산성 증가분 등을 포함하는 소프트웨어 융합 신서비스의 신규 가치를 추가할 수 있을 것이다. 반면 소프트웨어 기반 서비스의 사용으로 인해 발생하는 비용 등을 제외할 수 있을 것이다. 그리고 대국민 서비스의 경우 신규 서비스 도입으로 인한 사회적 후생가치 등을 추가 고려할 수 있으리라 본다.

-

민관 협력사업 계약제도의 가치 기반 가격 산정방식 제안

- 최근 글로벌 기업 및 국내시장의 주요 플레이어들은 가격 결정 시 가치부분을 반영하거나 SaaS를 중심으로 서비스화를 통한 서비스에 대한 가치를 산정하는 방식이 증가하는 추세이다. 그러나 국가계약제도 및 소프트웨어 관련 공공발주 계약에서는 아직 원가를 중심으로 가격을 산정하는 방식이 대부분이다. 국민 세금으로 진행되는 국가사업이 왜 제품이나 서비스 가치를 고려해야 하는지에 대한 의문이 들 수 있다. 그러나 사회가 요구하는 거래의 표준방식이 변화하고 있고, 공공사업에 참여하는 민간 기업에 대한 보호도 필요하다.

- 시장에서의 소비자는 더 이상 원가 기반으로 의사결정을 하는 것이 아니라 ‘가성비’, 즉 가격 대비 성능이라는 가치 개념을 고려하여 구매를 하고 있다. 댄 애리얼리(Dan Ariely) 듀크대학교 경영대학원 교수는 공급이 수요를 초과하면서 소비자들이 원가 기반 “물리적 소비(Physical Consumption)” 방식 에서 가치 기반 “개념적 소비(Conceptual Consumption)” 방식으로 소비패턴의 변화가 나타난다고 주장하였다. 1 개념적 소비문화로의 변화는 개인 소비자로 하여금 가격보다는 좋은 제품에 대한 욕구를 촉발시키게 된다. 심지어 산업재(B2B) 시장에서도 원가가 아닌 다른 가치 요인에 의한 구매의사결정의 비율이 70%에 해당한다는 연구결과도 있다. 2

- 특히 저임금 고노동의 산업 특성을 가지는 소프트웨어 산업 내 인력 수급의 문제를 해결하기 위해서는 근본적으로 원가 중심의 가격 결정 방식을 제고할 필요가 있다. 정부에서는 공공발주 계약의 경우 중소기업 보호 목적으로 계약 참여조건을 제한하고 있다. 그러나 참여가 가능한 중소기업에 대해 원가 기반 가격을 산정함으로써 기업은 투자에 필요한 수익금이 확보되지 못해 새로운 사업 시도는 엄두도 못 내고 영세한 산업구조가 지속되는 악순환이 계속되는 것이다.

- 이를 개선하기 위해 민간 기업이 참여하는 일부 민관 협력 사업 등에 대해 계약 시 예산 책정방식을 변경하는 것을 사회적으로 논의해 볼 필요가 있다. 앞서 살펴본 시스템 혹은 서비스의 도입으로 인해 새롭게 창출되는 경제적 효과 혹은 사회적 효과 등을 제한적으로 고려하여 원가에 추가 산정하는 방식이 새로운 대안이 되어야 한다.